文化事业建设费退库工作通知

东旭基地温馨提示您:

一、金三及网报系统生产环境已升级,缴费人申报文化事业建设费时,应根据实际收入,据实填写申报表,系统自动全额减免,应缴费额最终显示为0。

二、.退库时无需更正申报表,更正申报表退费金额将会自动归结到“错征误征”,不利于减免数据统计。应当选择“入库减免退抵税”-“减免退税(费)”-“其他减免退库”,减免代码系统后台自动配置,无需填写。参考流程如word文件所示。

1.退费测试

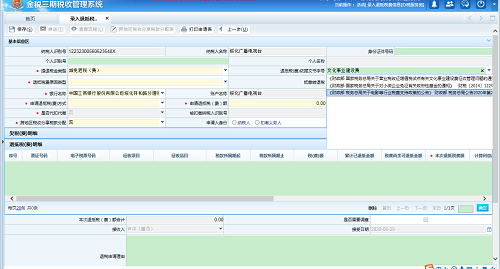

选择减免退税,退抵税费原因类型“其他减免退库”然后在“退抵税(费)依据文书字号”点击下拉菜单,输入文化事业建设费,即可选择到2020年第25号公告相关规定,

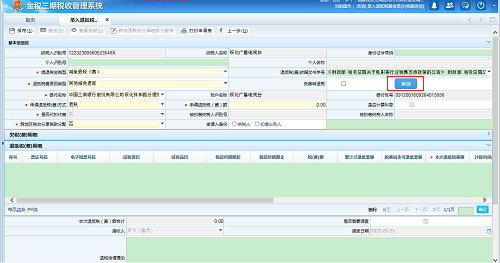

点击查询

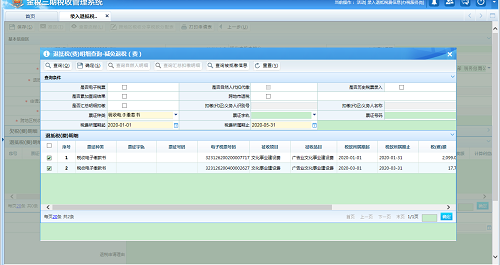

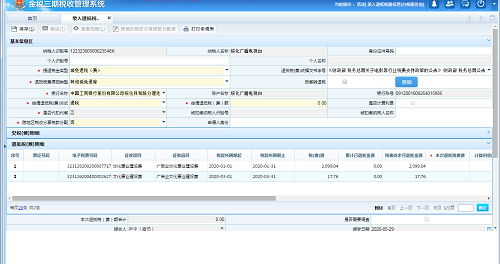

在查询界面内输入对应信息,即可查询到纳税人符合条件的入库税款信息,如下图:

选择符合条件的入库税票信息即可进行退税操作

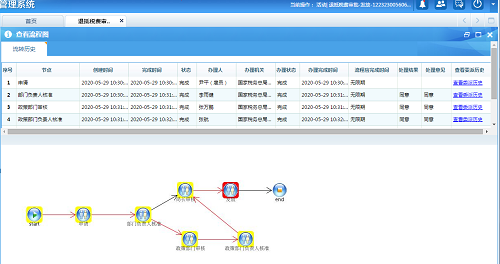

必须选择政策性退税!(选其他的会影响后期减免核算)需要推送至政策部门,逐步完成退税流程的推送

流程完成后,由收核部门开具收入退还书,退税流程完结。

2.申报测试

(1)对2020年往期申报进行更正

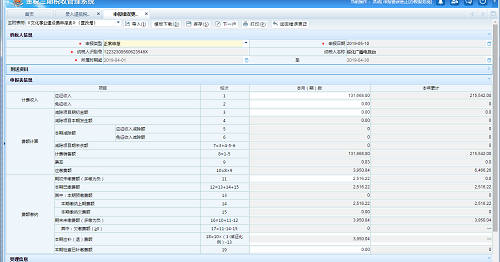

如图所示,如果对该纳税人以前属期申报进行更正,进入更正界面后,第一行数据重新敲击回车确认后,第18行本期应补退税额即变为0.保存后

如果已经对该纳税人2020年对应属期入库税款进行了退抵税费审批并流程完结,那么即使更正了申报,也不会出现误收多缴很智能。

(2)对非2020年申报进行更正

经测试发现对非2020年属期申报进行更正,不会触发税款计算。

(3)正常申报测试

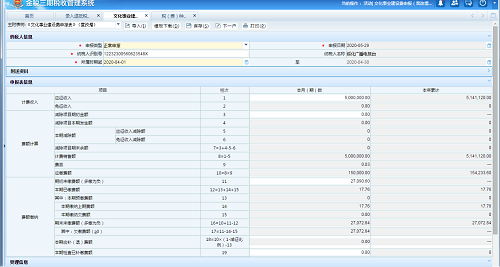

一般人,无论第一行填写什么数据,18行均不产生应征。

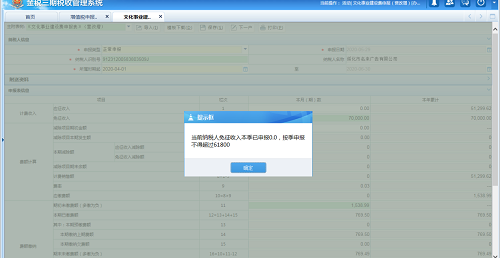

小规模,如果未申报主税,则第二行不允许填写,应申报主税后再进行文化事业建设费申报。同时系统会监控第一行和第二行不可同时填写大于0的数值,也对属期为2020年1月1日至2020年12月31日时,《文化事业建设费申报表》第2栏“免征收入”按月申报不得超过20600,按季申报不得超过61800,按年申报不得超过247200进行了监控。